Fermer

Fermer

Pour les marchés européens de la voiture d’occasion, la pandémie a apporté des profits substantiels, les prix grimpant en flèche. Mais la situation change cette année, l’occasion est sous pression. Christof Engelskirchen, chef économiste à Autovista Group, présente les perspectives pour 2023.

L’occasion a connu un véritable boom pendant la pandémie : le public en quête d’alternatives aux risques des transports en commun remplaçait ses voitures d’occasion anciennes par de plus jeunes, la demande dépassait l’offre, les prix augmentaient inexorablement.

L’offre moindre de voitures neuves a aussi contribué à la prospérité de l’occasion, avec pour résultat de solides profits pour le secteur, qui déplorait un approvisionnement insuffisant. Si la hausse des prix a ralenti dernièrement, le marché n’inverse pas encore la vapeur, à l’exception de quelques légères corrections à la baisse, comme en Finlande, en Pologne et au Royaume-Uni.

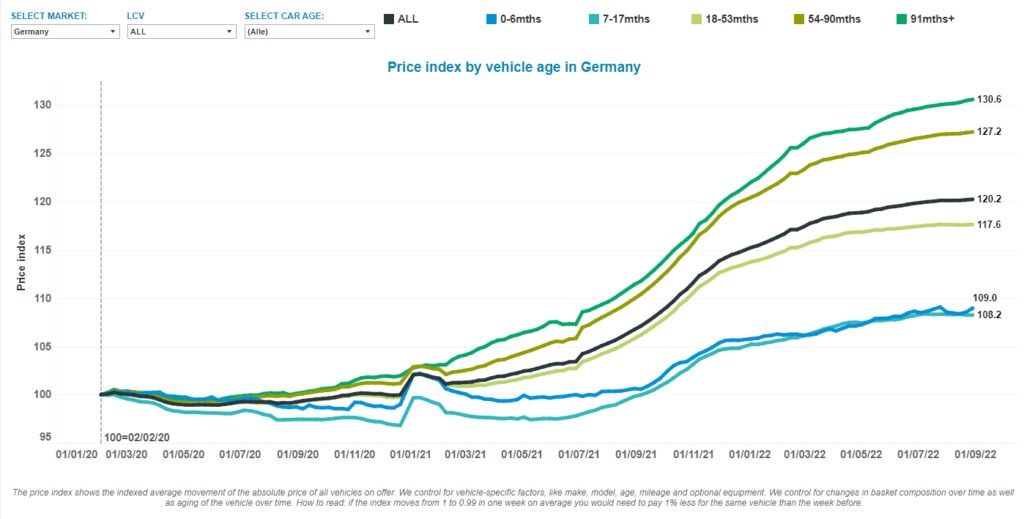

Indice des prix des voitures d’occasion par pays

Source : Residual Value Intelligence, Autovista Group

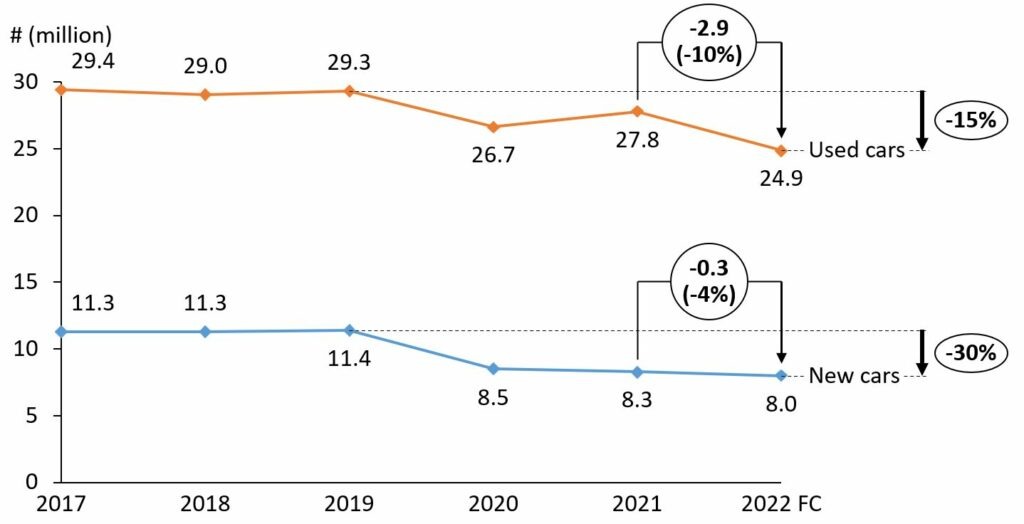

Baisse des transactions d’occasions en 2022

Initialement, les ventes d’occasion avaient bien résisté comparé aux immatriculations de voitures neuves. Entre 2019 et 2020, les cinq grands marchés européens (Allemagne, France, Italie, Espagne et Royaume-Uni) enregistraient 2,6 millions de transactions d’occasion de moins (passant de 29,3 millions à 26,7 millions), en partie à cause des confinements. Les marchés de l’occasion se sont vite rétablis, revenant à 27,8 millions de transactions soit seulement 5 % de moins que l’année pré-Covid 2019.

Par comparaison, les transactions du neuf ont chuté d’environ 25 % en 2020 par rapport à 2019, pour finir légèrement en dessous de 2021. Vu les dernières prévisions pour 2022, les ventes de neuf pourraient se contracter encore, bien que dans des proportions moindres que pour l’occasion, qui perdra à peu près 3 millions de transactions en 2022 comparé à 2021.

« Dans cette troisième année de bouleversements des filières d’approvisionnement automobiles, la tendance s’inverse pour les marchés de l’occasion, commente Andreas Geilenbruegge, directeur évaluations et insights chez Schwacke (Autovista Group). Les transactions d’occasion commencent à ressentir la pression. Nos plus récentes prévisions indiquent que rien qu’en Allemagne, il y en aura un million de moins en 2022 : seulement 5,7 millions de transactions comparé à 6,7 millions en 2021, soit une contraction de 15 %. »

Transactions neuf et occasion sur les 5 grands marchés 2017-2022*

Confiance des consommateurs au plus bas

Cette contraction des marchés de la voiture d’occasion est plus marquée que beaucoup ne l’avaient anticipé au début de l’année. Elle a plusieurs causes.

- Avec la flambée de l’inflation, les prix de l’occasion ont augmenté au point que l’élasticité de la demande se fait sentir. Les consommateurs y réfléchissent à deux fois avant de décider si une voiture d’occasion à ce prix est dans leurs moyens. L’autre option est de conserver sa voiture d’occasion plus longtemps.

- Les changements de politique monétaire décidés par les banques centrales pour combattre l’inflation sont porteurs d’un risque tangible pour les économies et marchés de l’emploi. Autre facteur d’importance qui retarde les décisions d’achat.

- L’agression russe en Ukraine ajoute un facteur d’incertitude à l’équation, pas uniquement fonction du renchérissement de l’énergie. La confiance des consommateurs est au plus bas.

- Le manque prolongé de voitures neuves réduit aussi le nombre d’occasions disponibles. Par exemple, les modèles immatriculés en 2018-2019, arrivés à l’échéance de leur leasing, connaîtront des périodes de détention rallongées en l’absence de véhicules pour les remplacer : moins de voitures d’occasion sont donc créées. Qui plus est, trois années d’immatriculations sous la normale sur le segment à cycle court réduisent le nombre de voitures d’occasion (jeunes) sur le marché.

Moins de transactions d’occasion

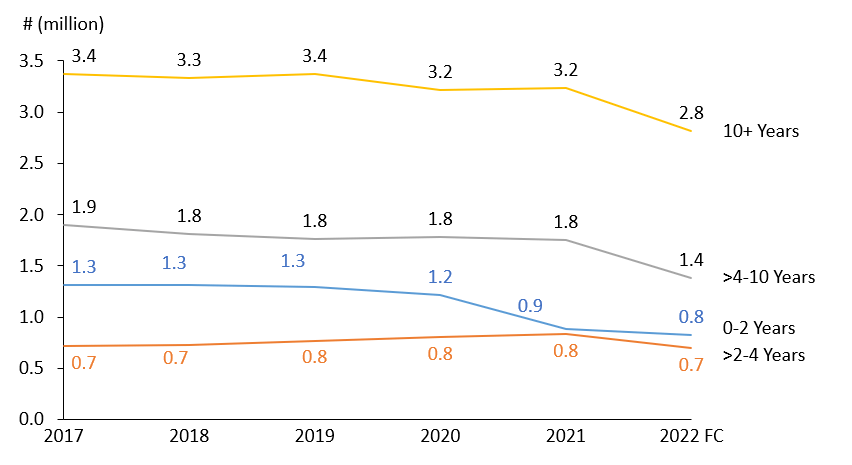

La contraction des marchés de l’occasion est en grande part associée aux voitures plus anciennes, c’est-à-dire plus de 4 ans, voire 10 ans. « Les transactions concernant les occasions jeunes, en particulier en fin de crédit-bail, ont remarquablement bien résisté, elles sont globalement au niveau pré-crise, dit Marc Odinius, directeur général de Dataforce. Nous voyons aussi l’inflexion anticipée des immatriculations du segment cycle court se propager aujourd’hui aux marchés de l’occasion, les constructeurs recherchant des canaux à plus haute valeur ajoutée. C’est la raison pour laquelle les transactions d’occasions dans le groupe 0 à 2 ans sont en baisse. Il reste cependant clair que la plus forte contraction touche les véhicules plus anciens. »

Transactions d’occasion par âge (exemple Allemagne) janvier 2017-2022*

*Prévision année entière pour 2022 / Source : services nationaux d’immatriculation, Dataforce, analyse Autovista24

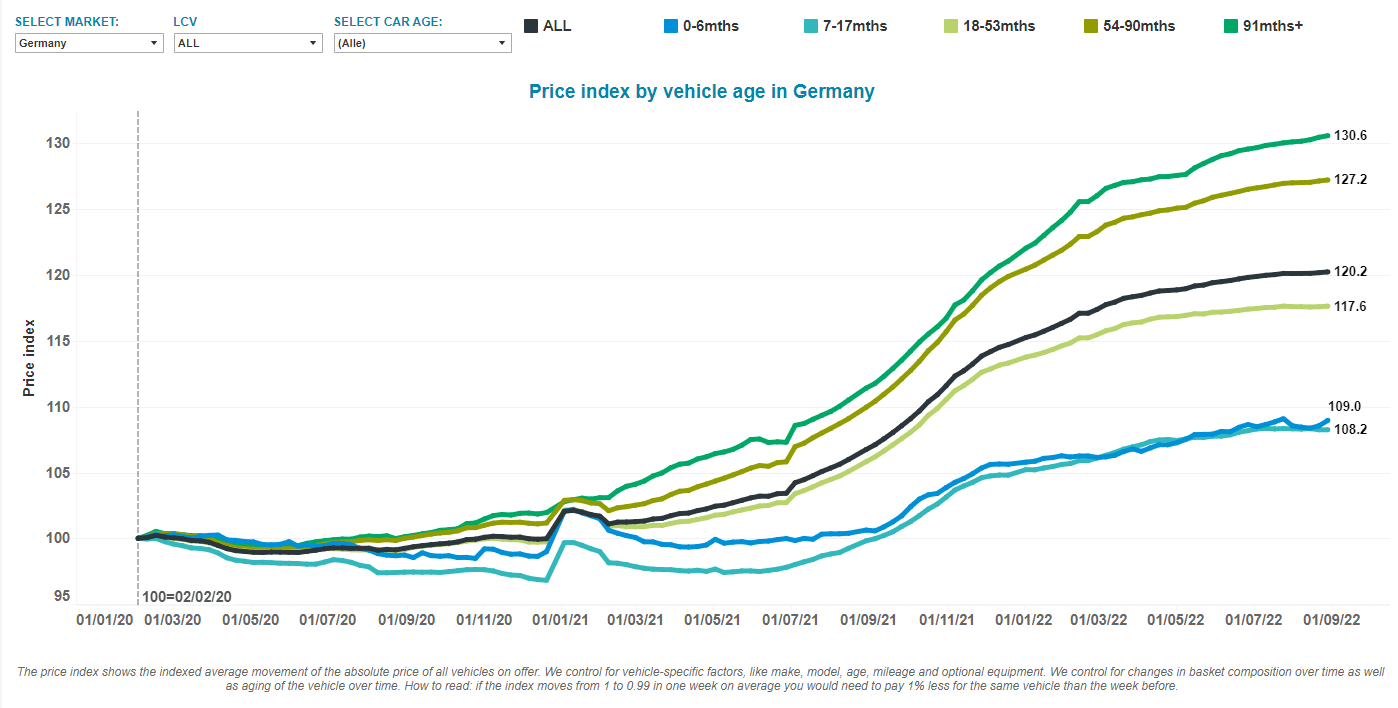

Prix élevés synonymes de compromis moins acceptables

Les chiffres des transactions d’occasions sont tendus pour le segment plus de 4 ans. Les prix augmentaient plus vite que dans toute autre catégorie d’ancienneté, ce qui explique que ce segment ralentisse aujourd’hui. Pour Andreas Geilenbruegge, « l’approvisionnement poussif combiné aux prix très élevés complique la recherche du bon acheteur pour une voiture donnée. À ces prix-là, les gens ne sont pas prêts à faire des compromis et certains abandonnent. »

Indice des prix des voitures d’occasion par tranche d’ancienneté (exemple : Allemagne)

Source : Residual Value Intelligence, Autovista Group

Horizon incertain pour 2023

Les origines de la crise actuelle sont à chercher dans la rupture des chaînes d’approvisionnement, la forte demande et un solide pouvoir d’achat privé et public. Le rebond rapide en 2021, après la contraction de l’économie de 2020, a provoqué la hausse du coût de l’énergie et de l’inflation dès fin 2021.

L’invasion de l’Ukraine par la Russie au début 2022 a encore renchéri l’énergie, responsable de 50 % de l’inflation que nous voyons en Europe. Les banques centrales interviennent maintenant, tardivement mais avec force, facteur supplémentaire de stress économique. De plus, la pénurie de semiconducteurs et les confinements perdurent en Chine, ce qui continue à perturber l’approvisionnement. Des vagues automnale et hivernale de cas de Covid-19 pourraient également avoir un impact négatif.

Le cas de base 2023 d’Autovista Group anticipe une prolongation des problèmes d’approvisionnement, une croissance économique très faible associée à une forte incertitude et une inflation au-dessus des zones cibles. Tout ceci maintiendra la pression sur les marchés du neuf et de l’occasion. Le niveau actuel de contraction sur le neuf est en grande partie dû aux problèmes de chaînes d’approvisionnement : la plupart des voitures en instance d’immatriculation ont été commandées il y a des mois. Certains de ces problèmes d’approvisionnement automobile devraient s’atténuer en 2023, quatrième année de la crise.

Les immatriculations de voitures neuves devraient augmenter par rapport à 2022. Les marchés de l’occasion devraient s’en trouver stimulés, puisqu’il y aura un apport accru de voitures. Un rétablissement par rapport à 2022 est attendu en 2023 pour les marchés du neuf comme de l’occasion, sans garantie que 2023 sera l’année du rebond pour l’industrie automobile.

Bien sûr, les projections 2023 varient selon l’hypothèse sur le moment où les nombreux facteurs négatifs s’atténueront. Des scénarios d’évolution plus positifs pourraient émerger en 2023, notamment si un cessez-le-feu stable se révèle possible en Ukraine ou si les prix de l’énergie baissent. Cependant, il semble sage d’assortir toute prédiction d’une mise en garde contre un tour plus défavorable des événements. Ainsi, dans ses perspectives économiques de juillet, le FMI déclarait : « Les risques qui pèsent sur les perspectives sont très largement orientés à la baisse. ».

Ce contenu vous est présenté par Autovista24.

Veuillez noter que cet article est une traduction d’un article original publié en anglais sur Autovista24 et il peut donc contenir des fautes de grammaire mineures. En cas de divergence ou d’incohérence entre la traduction et la version anglaise, la version anglaise prévaut toujours.